受付時間 | 9:00~18:00 |

|---|

休業日 | 日曜・祝祭日 |

|---|

住宅ローンの残っているマンションの売却

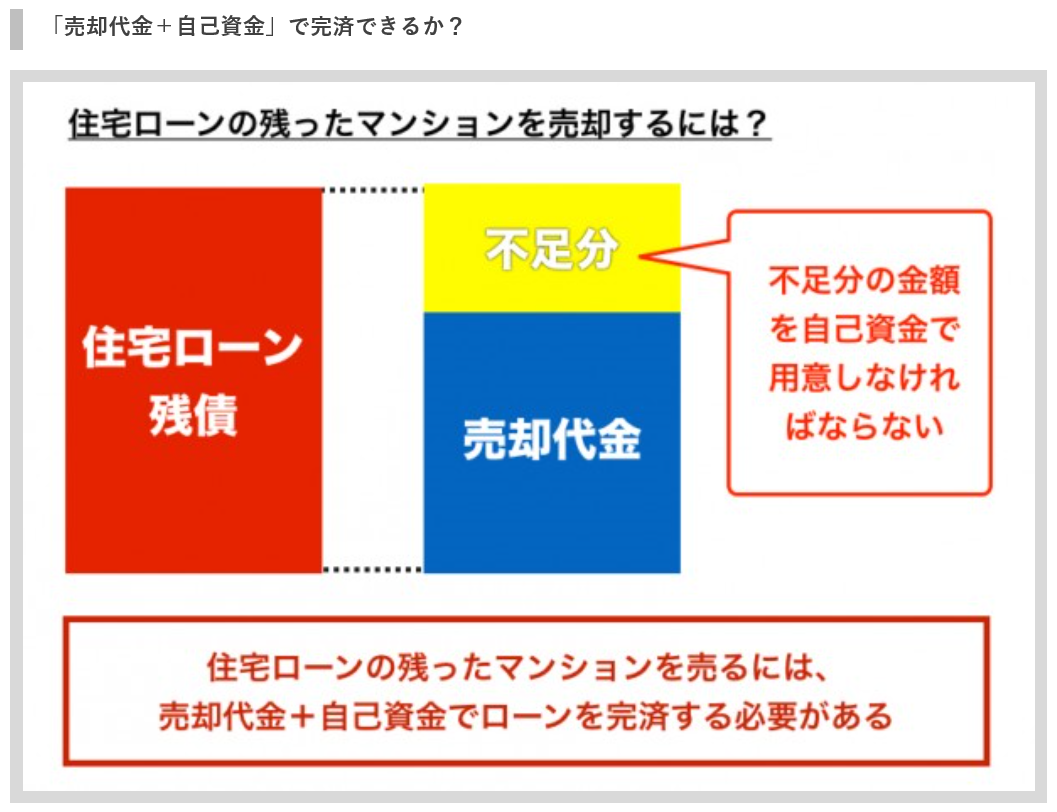

住宅ローンが残っているマンションを売却するには、残っているローンを完済する必要があります。

ローン残高よりも売却価格が高い場合には問題ありませんが、ローン残高を売却価格が下回ってしまう場合には、不足分を自己資金で用意しなければなりません。

ですが、自己資金が足りず、ローンを完済できない場合はどうしたらいいのでしょうか。

ここでは住宅ローンが残っているマンションを売却する方法と、ローンが完済できない場合の対処法についてもご説明します。

マンションの売却を考えているけれど、住宅ローンがまだ残っているという場合、マンションを売ることはできるのでしょうか。

答えを先に申し上げると、住宅ローンが残っているマンションを売却することはできます。ただし、「住宅ローンの残債を全額返済できたら」という条件つきです。

このように言うと、とてもハードルが高いように感じられるかもしれませんが、マンションの売却代金で残債を返すことができれば、滞りなく売却はできるということです。

もう少し詳しくご説明しましょう。

住宅ローンを借りるとき、金融機関は、債務者(住宅ローンを借りた人)が購入した住宅に抵当権を設定します。抵当権とは、万が一、住宅ローンの返済ができなくなった場合に、その住宅を売却して融資したお金を回収する権利のことです。

他人の抵当権がついたままのマンションを売ることはできませんから、売却代金で住宅ローンを完済して、抵当権を外さなければならないのです。

ここで気になるのは、マンションの売却代金よりも、住宅ローンの残債のほうが大きかった場合です。このような場合を「残債割れ」とか「オーバーローン」といいますが、売却代金だけでは住宅ローンが完済できないときにはどうなるのかということでしょう。

この場合、売却時に不足分を自己資金で用意する必要があります。つまり、手元にある預貯金等でマイナス分を支払うことで、住宅ローンを完済できれば、滞りなくマンションが売却できるということです。

住宅ローンを完済できない場合の4つの対処方法

しかし、自己資金と売却代金を合わせても、残った住宅ローンを完済できない場合は、どうしたらいいのでしょうか? その場合の対処方法としては大きく次の4つが考えられます。

(1)買い替えローンを利用する

(2)任意売却を検討する

(3)売却をやめて賃貸に出す

(4)売却をやめてそのまま住み続ける

(4)の売却をやめてそのまま住み続ける場合については、改めて説明する必要はないと思いますので、その他の3つのケースについて、それぞれメリットやデメリットを見ていきたいと思います。

<対処法1>「買い替えローン」を検討する

買い替えローンとは、文字通り、買い替えのためのローンです。

このローンを利用することで、現在住んでいるマンションの売却代金で住宅ローンを返しきれない場合、その不足分を、新居の購入で新たに組む住宅ローンに上乗せして借りることができます。

ここで注意していただきたい点がふたつあります。

ひとつは、新たに購入するマンションの価格に、現在の住宅ローン返済の不足分を上乗せして借りるので、借入額が大きくなり、毎月の返済額が増える可能性が高いということです。

もうひとつは、新たに購入するマンションの物件価格を超える住宅ローンを組むことになるため、当然、住宅ローンの審査も厳しくなるということです。

誰もが買い替えローンを利用できるわけではないと考えておいてください。

当初の住宅ローンを組んだときよりも収入が増えているなど、新たに住宅ローンを組んでも無理なく返済を続けられると、金融機関が判断しない限り、審査には通りにくいと言えるでしょう。

まずは買い替えローンを利用できるかどうか、金融機関と相談した上で慎重に検討することをおすすめします。

<対処法2>任意売却を検討する

任意売却は、金融機関の合意を得た上で、ローンを残したまま住宅を売却する方法です。任意売却は、通常、住宅ローンの返済を続けられなくなった場合に、住宅を金融機関に差し押さえられて競売にかけられる前に、住宅を売却する方法として活用されます。

前述した通り、マンションの売却代金よりも住宅ローンの残債のほうが大きい場合は、売却時にそのマイナス分を自己資金で用意しなければなりません。ですが、任意売却の場合、金融機関の合意を得ることで、不足金額が出た場合であっても自己資金で補填せずに売却できるのです。

ただし、残ったローンについては免除されるわけではありません。金融機関と話し合いをした上で不足分の支払い方法などを決定することになります。

なお、任意売却にはリスクもあります。

住宅ローンの返済を延滞してしまった場合、個人信用情報に延滞の履歴が残ります。つまり、ブラックリストに載るということです。信用情報に延滞の履歴がついてしまうと、その後5~6年は新たな住宅ローンの借入れができなくなってしまいます。

任意売却は、住宅ローンの返済ができなくなり、自宅を競売にかけられるのを避けるための最終手段と考えて、安易な気持ちで利用しないようおすすめします。

<対処法3>売却はやめて賃貸に出すことを検討する

3つ目は、マンションの売却をやめて賃貸に出すという方法です。ご自身は賃貸住宅に引っ越す、親の家に同居するなどして、マンションを賃貸に出すことになります。

この場合、家賃収入を住宅ローンの支払いにあてることで、毎月の家計支出を抑えられる可能性があることはメリットと言えるでしょう。

たとえば、現在のマンションの管理費修繕積立金が月額2万5000円、住宅ローンの返済が毎月10万円とします。一方、マンションを賃貸に出した場合の賃料を月額16万円としましょう。

この場合、毎月3万5000円(16万円-2万5000円-10万円)が手元に残ることになります。

仮に、家賃12万円の賃貸住宅に転居した場合、3万5000円を家賃の支払いにあてることができるので、実質的な家賃負担は8万5000円(12万円-3万5000円)となります。

現在のマンションの管理費修繕積立金とローンの返済が、毎月12万5000円ですから、毎月4万円(12万5000円-8万5000円)の支出を抑えることができることになります。

もちろん、これはあくまで計算例であって、実際には必ず支出を削減できるとは限りません。ただ、転居や住み替えを考える場合、現在居住中のマンションを売却しない方法があることを知っておいていただきたいところです。

残債割れを起こさないためには?

住宅ローンをマンションの売却代金で完済できない場合の対処法や考え方をご説明してきましたが、最初にお伝えしたように、マンションの売却代金で住宅ローンを完済できれば、何も問題はありません。

残債割れに陥らないためには、

・購入時の頭金を多めに入れて、借入額を減らす

・物件価格、資産価値の目減りが少ない中古マンションを購入する

といった対策が考えられます。

また、万が一、残債割れになってもマイナス分を自己資金で補えるように、貯蓄をして現金をプールしておくことも必要です。あえて頭金を少なくする場合にも、預貯金を持つことはもちろん、運用をするなどして手元の現金を厚くしておきましょう。

マンションを購入されるなら、将来の売却の可能性を視野に入れて、しっかりとした資金計画を立てた上で、立地のよい(資産価値の高い)物件を選ぶことをおすすめします。

(住まいの大学)参照