受付時間 | 9:00~18:00 |

|---|

休業日 | 日曜・祝祭日 |

|---|

相続税対策(節税対策)とは

相続税を少しでも安くしたいと誰しもが考えることではないでしょうか?相続税の対策をしっかりしておけば確実に節税をすることが出来ます。相続税は平成27年度の改正により、大増税されておりますので節税の知識をしっかり身につけていきましょう。

相続税対策には「生前贈与」「生命保険」「不動産」の3つの主な柱に加えてその他の対策があり、一体どのような対策をすれば良いか悩む方が多いのが現状です。

様々な方法がある相続税対策ですが、比較的簡単にできるものや節税効果の高いものがあるので、自分にとってベストな対策をすることが重要です。

節税効果が大きくなるとその分お手軽度も減る傾向にあります。つまり大きく節税しようとすると手間もかかってしまいます。

相続税の節税効果と各対策のリスクを慎重に検討した上でどの相続税対策を実行するのかを検討するとよいでしょう。

さらに相続税対策を実行していく前に必ず実施すべきことがあります。それは「相続税がいくらかかるのかを試算すること」です。

将来の相続税がいくらかかるのかによってあなたがとるべき相続税対策は異なりますし、相続税の額を知ることでどの程度まで節税対策が必要かということも分かってきます。

相続税がいくら程度かかるのかを知った結果、「これくらいの相続税だったら節税対策は不要だ」「思ったよりも相続税がかかるからしっかり節税対策したい」等、人によって相続税に対する考え方は異なるでしょう。

1.生前贈与を活用した節税対策

毎年コツコツ110万円贈与

(1)対策方法:毎年110万円以内の範囲で生前贈与を実施する

生前贈与については年間110万円以内であれば贈与税がかからない基礎控除枠があるため、子や孫に年間110万円以内の金額の生前贈与を実行することで毎年贈与した分が非課税となります。

生前贈与の方法は現金渡しでも預金振込どちらでも大丈夫ですが預金振込の方が証拠が残るため後で税務署から指摘されたときにも贈与の事実を証明しやすいです。

(2)効果・特徴:早くから実施すればするほど効果も大きくなる

この対策は早くから実施することで節税効果が高まるのが特徴です。

特にスタートする年齢に制限はありませんが、10年、20年のスパンで実施していくのであれば60歳頃からスタートするとよいでしょう。

例えば毎年110万円を子2人に実施した場合、1年間で220万円の資産を無税で移転でき、さらに10年やれば2200万円、20年やれば4400万円と毎年の贈与を積み重ねていくことで無税で移転できる額が増えていきます。

(3)注意点

・毎年贈与契約書を作成する必要がある

税務署に対して贈与の事実を証明するためにも贈与の都度、贈与契約書の作成が望まれます。

・通帳・印鑑・キャッシュカードも渡して自由に使わせなければならない

よくあるのが子や孫名義の口座にお金を振り込んで贈与したものの、子や孫名義の通帳をすべて親が管理しているようなケースです。

このような場合、税務署はただ名義を変えただけで実質的な支配・管理は贈与者が行っているとして、贈与の成立を否定して相続税を課税してくることがあるため注意が必要です。

・相続開始前3年内の贈与は全て加算されてしまうため要注意

相続が発生する前3年内に相続人に贈与を実施していた場合、相続税の財産に全て算しなければならないという決まりがあります。

つまり亡くなる前に慌てて相続人に贈与をしても全て相続税にカウントされるため節税効果がないのです。

毎年110万円以上の贈与で大幅節税

(1)対策方法: 年間500万円贈与で相続税を大きく節税する方法

前項では贈与税が非課税となる年間110万円以内の範囲で贈与する方法を解説しましたが、財産が2億円以上あるような資産家の方は110万円以上の贈与を行い贈与税を支払うことが有利になるケースもあります。

例えば相続税が30%で課税される人は、30%以下の贈与税率であれば贈与税を支払ってでも生前贈与を進めた方が有利となるのです。

(2)効果・特徴: 毎年500万円贈与しても節税できる

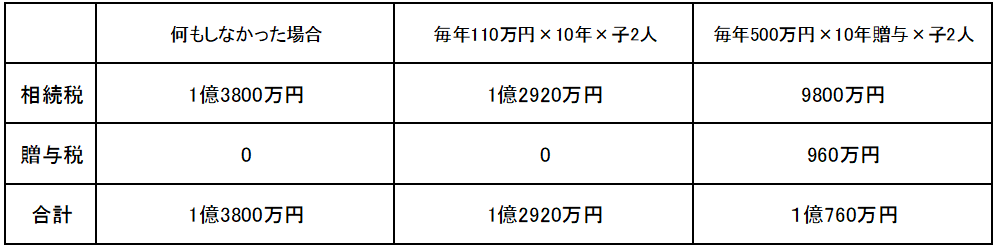

具体的なケースで節税効果をみていきましょう。

財産総額5億円のAさんの将来の相続税1億3800万円(相続税税率は約30%)です。

そこで節税対策として1年に500万円ずつ計1000万円を子供2人に贈与します。

500万円に対する年間贈与税額は48万円ですので、2人分で96万円の贈与税を支払います。これを10年間継続して行います。

毎年贈与税を48万円×2人=96万円支払うことになるため損をしている印象が先行しますが、結果的には下記表からも分かるように贈与税を支払う額よりも相続税負担が大きいため結果的には有利になります。

これは贈与税の税率が500万円であれば実効税率10%弱となるため、相続税率よりも低ければその分節税となるためです。

(3)注意点

この対策は将来の相続税負担が大きい財産額が2億円以上あるような資産家の方に適した対策ですので、本来は相続税負担率がさほど高くないにも関わらず無理をして贈与税を支払いながら贈与を行うと不利になるケースもあるため注意が必要です。

対策実施前には税理士に相談して、キャッシュフローの計画や税額のシミュレーションを行った上で実行するようにしましょう。

相続時精算課税制度で収益不動産を贈与

(1)対策方法

相続時精算課税制度を利用して賃貸不動産を子や孫に贈与して、賃料収入の蓄積を防ぐ相続税対策です。

将来相続税が発生する方はなるべく相続発生時に財産を減らしておいた方が相続税が少なくて済みますが、定期的な賃料収入があると相続財産が増えていきます。

そこで収益不動産を贈与することで賃料収入が子や孫に入ることになり、祖父母や親の相続財産の蓄積を防ぎながら財産を子や孫のものにすることが可能となるのです。

相続時精算課税制度は60歳以上の祖父母や親から20歳以上の子や孫への贈与については2500万円まで非課税になるという特例です。

(2)効果・特徴

相続時精算課税制度は2500万円までの非課税枠ですので、収益不動産の土地と建物を両方贈与することが難しい場合には、建物のみを贈与することが一般的です。建物を贈与する際の建物評価は固定資産税評価額で計算しますので、多くのケースでは2500万円以内におさまるでしょう。

賃料収入は建物の名義人に帰属しますので贈与後に子や孫に賃貸人変更を行い、賃料収入が振り込まれる口座を変更しましょう。

また賃料収入が子や孫に振り込まれるようになった後は確定申告も必要になりますので忘れないようにしましょう。

(3)注意点

一度相続時精算課税制度を利用すると本記事1-1や1-2で紹介した年間110万円の控除を利用した生前贈与ができなくなってしまうため注意が必要です。今後は生前贈与を利用した相続対策を行わないという場合にのみ利用を検討するようにしましょう。

教育資金贈与で1,500万円まで非課税に

(1)対策方法

教育資金の一括贈与特例にもとづき信託銀行等の金融機関が取り扱う教育資金贈与信託を活用して、子や孫に1500万円までの範囲内で教育費の一括贈与を行う方法です。

教育資金に使うためであれば金融機関のサービスを利用することで一括で1500万円まで贈与することができます。

例えばこれから学費がかかるお孫さんがいる祖父母がこの特例を使って教育資金の援助を行うと1500万円まで一括で贈与をしても贈与税が無税になるためメリットがあります。

(2)効果・特徴

贈与した後の資金が教育資金名目でしか利用できなくなるため、財産を贈与する側からすると無駄遣い等の心配がなく安心して贈与ができる制度です。

また学校関係は1500万円までの非課税枠がありますが、塾な習い事といった学校以外の教育費でも500万円まで利用できる非課税枠があるのも特徴です。

(3)注意点

この特例ができる前からも、子や孫の教育費を必要なときに、その都度贈与する場合には贈与税は非課税でした。

この特例は「一括」で将来の教育費を前渡しできる点が特徴ですので、その都度贈与を検討している方は特例を利用しなくても大丈夫です。

おしどり贈与で配偶者贈与

(1)対策方法

おしどり贈与の特例を利用して配偶者に自宅を2,110万円分まで贈与する方法です。

おしどり贈与の特例とは、婚姻期間が20年以上の夫婦の間で、居住用不動産の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで贈与税が無税になる特例です。

この特例を利用するための適用要件は主に次の3つです。

【おしどり贈与適用の3要件】

・夫婦の婚姻期間が20年以上であること

・居住用不動産を贈与、購入するための贈与であること

・贈与を受けた翌年の3月15日までに実際にそこに住むこと

(2)効果・特徴

20年間以上の婚姻関係にある夫婦であれば利用しやすい制度です。

2,110万円分まで無税で自宅が贈与できますので相続税の節税にもなり、かつ配偶者に感謝の気持ちを示すこともできますので将来相続税がかかる方は利用を検討してみるとよいでしょう。

(3)注意点

長年連れ添った夫婦に自宅を2,000万円分まで無税で贈与することを認めるものですので、ただお金を渡すだけでは贈与税の対象となってしまうため注意が必要です。

あくまで居住用不動産を贈与することが必要です。

生前贈与を使った相続税対策の注意点

生前贈与は利用しやすい対策ですので多くの方が実施されていますが、誤った方法で生前贈与をしてしまうと後々税務署から指摘を受けて思わぬ税金を支払わなければならない可能性があります。

特に贈与をしたのであれば贈与をした側は贈与した財産の管理を行ってはいけません。通帳の管理等を贈与者側で実施してしまうと、結局贈与していないことと同じとみなされてしまうからです。

また生前贈与を実施し過ぎて老後の生活資金が大変になってしまっては本末転倒です。

生前贈与を実施するのであれば計画的に行うようにしましょう。

2.生命保険を活用した相続税対策

相続税の節税対策として生前贈与の次によく用いられるのが生命保険を活用した相続税対策です。

生命保険と聞くともう加入できる年齢ではないからとあきらめる方も多いですが、実際には相続税対策用として90歳まで健康診断なしで加入できる生命保険もあります。

「500万円×法定相続人の人数」までの保険金には相続税がかからない

(1)対策方法

生命保険契約にもとづいて相続発生後に支払われる死亡保険金については、

「500万円×法定相続人の人数」

まで相続税が非課税になるため、この非課税枠を満たすような生命保険に加入するという対策です。

また大手の保険会社でも90歳までは健康診断なしで加入できる保険もありますので、相続税対策を考えている人で生命保険の非課税枠を満たしていない場合には検討のメリットがあります。

一般的には「一時払い終身保険」という保険商品を使用します。

保険料を支払った時点で終身に渡って保険金額が保証されますので元本割れのリスク等もなく安心して対策を行うことが可能です。

(2)効果・特徴

リスクも少なく利用しやすい節税対策です。また高齢であっても原則加入できる生命保険が多数存在する点も大きなメリットでしょう。