受付時間 | 9:00~18:00 |

|---|

休業日 | 日曜・祝祭日 |

|---|

1.2.3.4.5.・・・・・・

納税対策・節税対策 2

相続税に重要な指標となる路線価

7月3日に国税庁から路線価が発表されました。

全国平均路線価は前年比0.4%のプラス、2年連続の上昇となりました。しかし、都道府県別にみると下落が続くところもあり、二極化が広がっています。

路線価は、3月下旬に発表される公示地価とともに、不動産市況を知るためには重要に指標となる価格です。不動産を相続した際の相続税や贈与の算出基準となるのも、この路線価です。

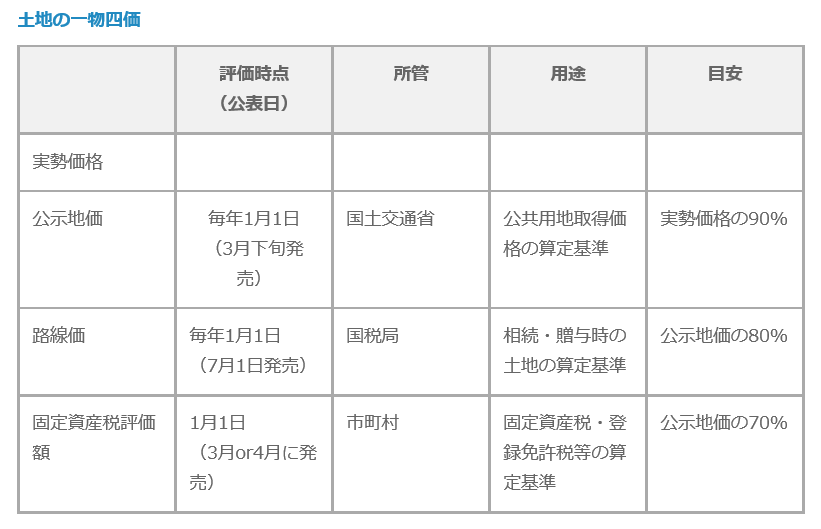

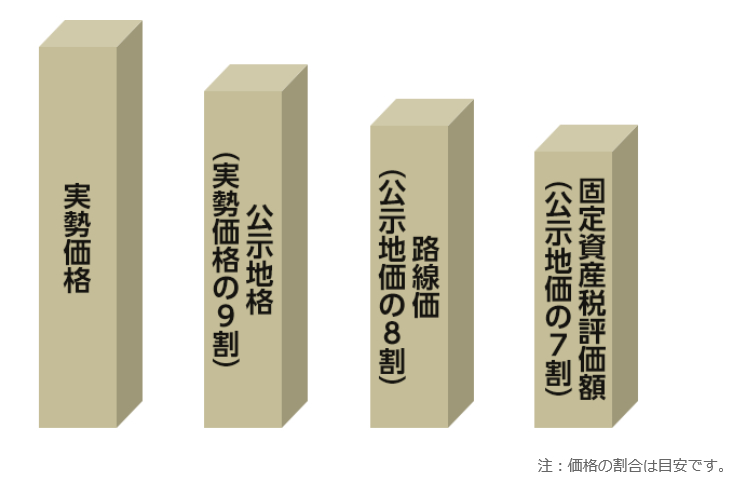

土地の一物四価とは?

土地は「一物四価」と言われています。四価とは、「実勢価格」、「公示地価」、「相続税路線価」、「固定資産税評価額」のことです。基準日や所管は以下の通りです。

実勢価格とは、いわゆる「時価」で、市場において実際に取引される価格を指し、売主と買主の交渉で決まります。

公示地価は、地価公示法に基づいて、毎年1月1日において、標準地を選定して「正常な価格」を判定し公示するものです。実勢価格の90%が目安となります。地価公示法では、一般の土地の取引は公示地価を指標とするよう努めなければならないとされています。

次に、路線価は、相続税および贈与税の算定基準となる土地評価額で、公示地価の8割程度が目安となっています。相続税路線価は、土地全体の価格を示すのではなく、面する道路の価格を示します。該当土地に接している道路に付いた価格に、土地の面積を掛け合わせることで、相続税を計算する際の評価額を求めることができます。

最後に、固定資産税評価額は、固定資産税や不動産取得税、登録免許税など不動産関連の税金の計算の基準となる価格です。毎年ではなく、3年に1度、価格が見直されます。目安としては、公示地価の70%と言われています。

路線価はその年の1月1日時点で算出されます。この路線価(=財産評価基準)は、平成29年1月1日から12月31日までの間に相続、遺贈又は贈与により取得した財産に係る相続税及び贈与税の財産を評価する場合に適用されます。

先に述べたように公示地価は土地取引の指標となりますが、すべてのエリアを網羅しているわけではありません。国土交通省が全国に定めた地点(標準地)を対象にしており、つまり、代表的な地点のみの価格なのです。

一方で、路線価は公示地価より多くの地点を設定しており、調べたい場所の価格をよりピンポイントで知ることが出来ます。

不動産所得の法人化

法人化するのは、やはり所得税対策が一番です。

昨今の流れでいくと、やはり法人は減税、個人は増税という傾向にあります。

冒頭にも書きましたように、特に高所得者の所得税は上げようという流れになっています。

法人の役員に家族がなることによって、役員報酬を払って、所得を分散することもでき、個人1人にかかっていた所得税は、家族と法人に所得が分散されることにより、かなり下がります。

建物だけを法人に移すのであれば、非常に簡単に法人化ができます。

今まで不動産所得で、減価償却費は経費にしていましたので、その未償却の残高、すなわち簿価で法人に譲渡しますので、譲渡所得税もかかりません。

かかるのは、登記料や不動産取得税ですね。ただ、かなり年数が経って、固定資産税評価も低くなっている物件であれば、それ程大した額にはなりません。

少し年数の経った物件を法人化する方がいいですね。

土地は個人のままにしておくケースが多いです。土地を法人に譲渡すると、やはり時価でやらないといけませんので、かなりの譲渡益が出てしまうことが多いからです。

したがって、土地は個人のまま、建物が法人の所有になって、法人は個人に地代を払う形になります。

個人は今までの家賃が地代になって、その代わり、法人から役員報酬をもらう、という形になります。

相続税の面でも、土地の評価は20%減ができますし、家賃収入が法人に移ることによって、財産の増加を抑えることができるので、相続税対策にもいいということですね。

ということで、まだ、今年は1か月ありますので、来年からの家賃収入を法人にしたい、という方がいらっしゃいましたら、是非、ご相談いただければと思います。まだ、間に合います。

なお、家賃収入がいくら以上だったら法人にした方がよいか?

ということを、よく聞かれます。

所得税率と法人税率などを比べると、年間1,500万円以上家賃収入があれば、法人化を検討してもよいのではないでしょうか。

相続税の過度な節税はできなくなる?

政府・与党は相続税の過度な節税を防ぐ。見直しの対象とするのは、一般社団法人の課税逃れと小規模宅地の特例を使った節税のふたつ。

社団法人では親族間の資産継承で課税を逃れているケースが目立つため、非課税の対象を限定する。

一方、宅地特例では適用対象を絞り込んで、節税できる人を減らす。相続税は税率引き上げで負担が増えたと感じる人が増えており、過度な節税を防止して課税の公平性を保つ。

社団法人を巡っては、相続・贈与する資産を持つ親が一般社団法人を設立し、理事に就任するなどして一族で社団法人を実質支配するケースがある。親は社団法人に資産を移転し、その後に子が理事を継げば、実質的に非課税で資産を承継できる仕組みだ。

社団法人の設立にかかる費用は登記料の6万円だけで、誰でも登記さえすれば設立が認められる。2016年の設立件数は6075件と5年で1.5倍に増えた。財務省は親族が代表者を継いだ場合に非課税の対象から外すなどして節税の拡大を防ぐ。

また、宅地の相続時にかかる評価額を8割減らす制度を使った節税策も防止する。同制度では親と子が別居していても、子に持ち家がない場合などに特例として減税を受けられる。相続を受ける子が自らの建物だけを孫に贈与することで持ち家がない「家なき子」となり、特例の適用を受けるケースが増えているという。

財務省は、子が相続時に住んでいた家がもともと子が所有していた家だった場合や、子が3親等以内の親族が所有する家に住んでいる場合などは対象外にすることなどを検討している。財務省によると特例の適用による減収見込み額は16年度で1350億円で3年で2倍近くに増えている。

2017.11.29 日経新聞より

1.2.3.4.5.・・・・・・