受付時間 | 9:00~18:00 |

|---|

休業日 | 日曜・祝祭日 |

|---|

不動産を活用した相続対策

相続税の節税対策の中でも節税効果が大きい対策が不動産を使ったものです。

ここでは相続税の節税対策として用いられる不動産を活用した相続税対策を解説します。

賃貸マンション・アパート建築で大幅節税

(1)対策方法

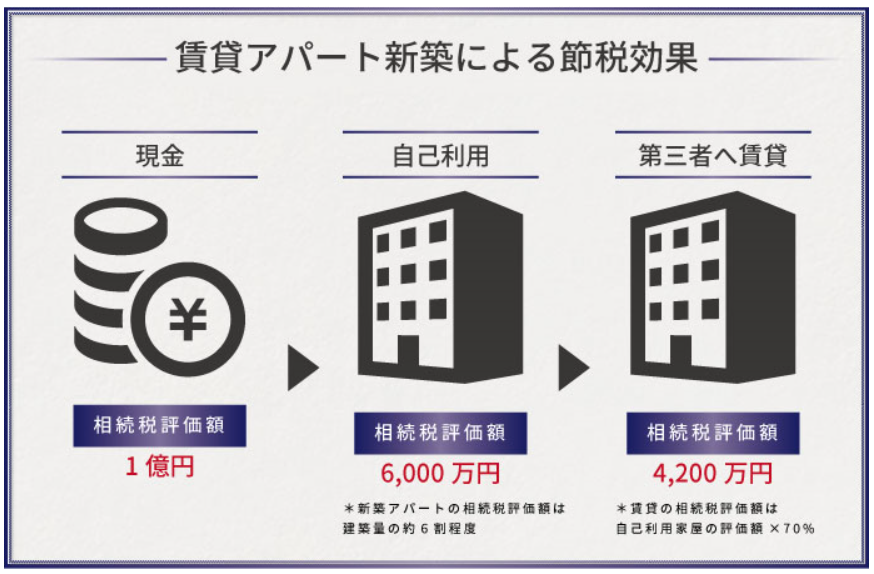

賃貸マンションやアパートを建築して不動産賃貸を行います。

第三者に賃貸する土地や建物は相続税評価額が大きく下がる計算方法になっています。

例えば現金1億円は相続発生時も1億円評価額ですが、その現金で賃貸アパートを建築すると相続発生時の評価額は4,200万円になるのです。

(2)効果・特徴

「不動産を購入すれば相続税対策になる」よく耳にしますが、これは「時価と相続税評価額に差が生じる」ためです。

土地や建物は本来の時価(売却金額をイメージしてください)よりも相続税評価額が低くなる評価方法が税法で定められているのです。

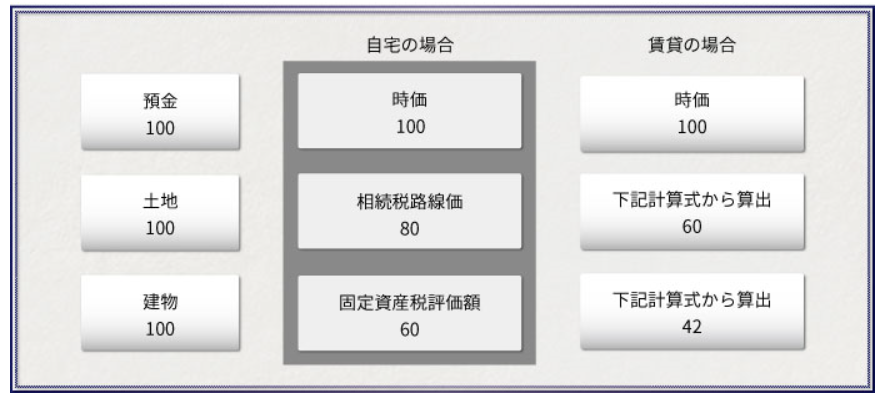

下記の図を見てください。

一番左側に資産の時価を100として記載しています。

また不動産については自己利用よりも賃貸している方が相続税評価額が低くなるためその比較も載せています。

・現金

現金は相続が起きても評価額は1億円のままです。

・土地

土地は相続が起きると国税庁定める相続税路線価という指標にもとづいて計算します。

この路線価が最初から時価の8割くらいに設定されているため、自己利用の土地を保有しているだけでも現金と比べて2割お得なのです。

さらに土地の上に賃貸用の建物(貸家、賃貸マンション等)がある場合には、貸家建付地といって自己利用の状況よりもさらに2割程度減額されます。この結果、土地の本来の時価と比べて相続税評価額が約4割も下がるのです。

・建物

建物は相続が起きると固定資産税評価額にもとづいて計算します。

この固定資産税評価額は建築額の6割~7割程度になるため、自己利用の建物を購入するだけで現金と比べて3割~4割お得になります。

さらに建物も賃貸することで貸家の評価といって自己利用の状況よりもさらに3割減額されます。

この結果、建物の本来の時価と比べて相続税評価額が約5割も下がるのです。

(3)注意点

不動産は金額が高額であることから相続税の節税対策のためだけに購入してしまい、後で賃貸の空室が増えてしまい相続税の節税はできたけれども、不動産の資産価値そのものが下がってしまっては元も子もないため注意が必要です。

ワンルームマンション購入は節税効果が高い

(1)対策方法

利便性のよい場所にある賃貸用ワンルームマンション(1部屋1000万円~2500万円程度)を購入します。

賃貸用ワンルームマンションは時価と相続税評価額の差が大きい財産ですので相続税の節税効果が大きいのです。

(2)効果・特徴

賃貸用ワンルームマンションを購入すると、相続税評価額が時価の1/3程度になるため現金等の金融資産を所有しているよりもかなり有利となります。

ワンルームマンションの場合、一棟の建物を所有する場合と比べて一棟の建物の中の1部屋という位置づけですのでその土地を所有している権利の割合が薄くなり相続税の評価額が大きく減額されるのです。

またワンルームマンションであれば、1部屋ずつの所有権となりますので相続人が複数いる際に1棟の建物を相続するよりも遺産分割が行いやすい点もメリットの1つです。

(3)注意点

駅近の物件や利便性のよい物件を選ばなければ将来の空室リスクが生じます。

タワーマンション節税の注意点

(1)対策方法

タワーマンションの高層階の部屋を購入して相続税を大きく節税する方法です。

ポイントは「高層階」を購入する点にあります。

(2)効果・特徴

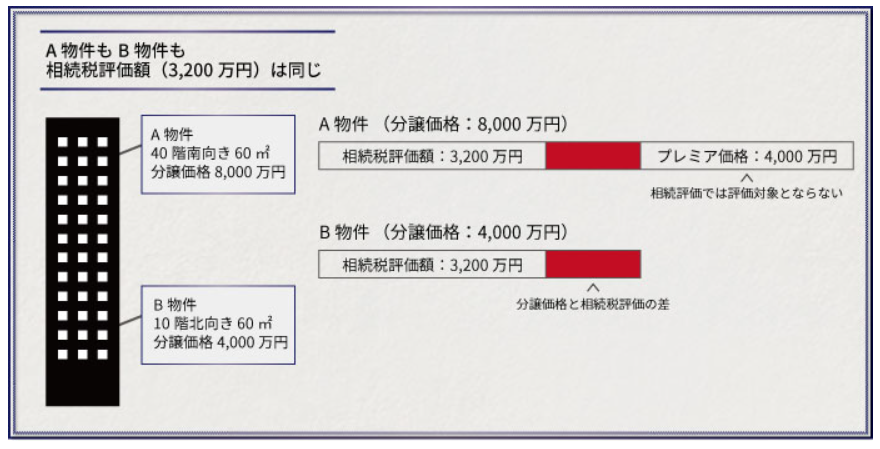

タワーマンションの相続税評価は高層階でも低層階でも同じになります。

これはマンションの評価の基礎となる固定資産税評価額に高層階のプレミアム価格が上乗せされないことに関係しています。

のようにA物件とB物件は同じ間取りですが、A物件は最上階のため分譲価格が8000万円とB物件に比べて2倍になっています。

一方で相続税評価額には高層階のプレミアムが上乗せされないためA物件とB物件は共に相続税評価額が3200万円と同じになっています。

そこで相続税対策としてA物件を購入すれば本来8000万円の時価があるものが3200万円で相続税評価できるため相続税の節税に繋がるのです。

(3)注意点

タワーマンション節税については上記のように時価と相続税評価額の乖離が大きくなりすぎていて、国税庁側も評価方針の見直しを行う検討を開始しています(平成28年2月時点情報)。

このため将来的には高層階の相続税評価方法が変わる可能性がありますので注意しましょう。

小規模宅地等の特例効果を活用

(1)対策方法

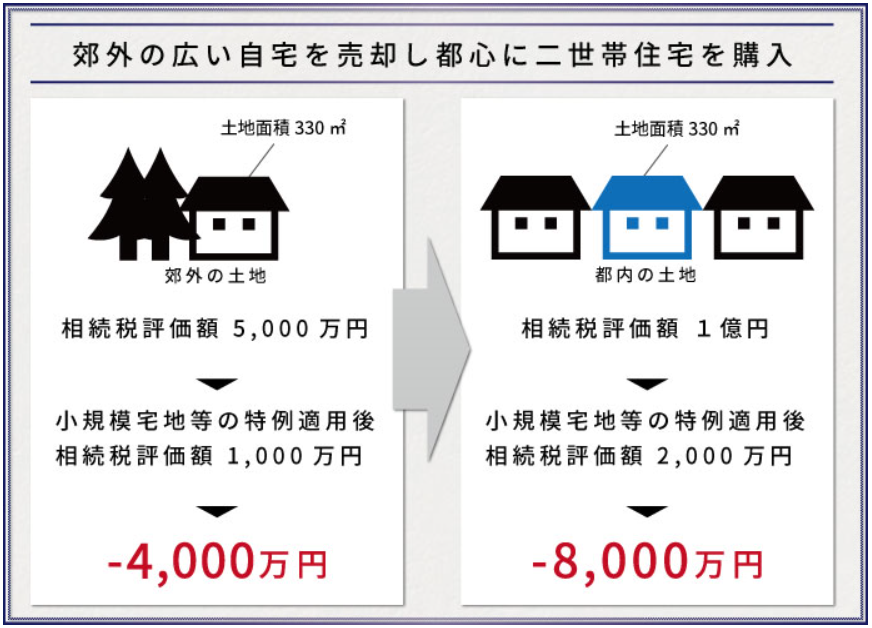

自宅が路線価があまり高くない郊外に住んでいる人が都心部等の路線価が高い地域に引っ越しを行い、小規模宅地等の特例を最大限に生かして相続税を節税する方法です。

故人の自宅について小規模宅地等の特例が適用できる場合330㎡まで80%も土地の評価を減額できるため、なるべく1㎡あたりの路線価が高い地域に引っ越すことで特例の効果を最大限に活かすことができるのです。

(2)効果・特徴

具体例でみてみましょう。

このように上記の郊外の土地と都内の土地は同じ330㎡ですが、相続税評価額が5000万円と1億円ということで2倍の差があります。

この相続税評価額に対して80%減額されるため都内の土地の方が小規模宅地等の特例の適用効果が大きくなっています。

(3)注意点

そもそも小規模宅地等の特例が適用できる要件を満たしていないと特例が適用できないため、要件を再度確認しておくとよいでしょう。

本対策で紹介している小規模宅地等の特例は自宅を守るための特例で主に以下の3つの要件のいずれかに該当すれば適用対象となります。

・配偶者が相続すること

・同居している相続人が相続すること

・配偶者も同居人もいない場合に、借家に3年以上住んでいる相続人が相続すること(通称:家なき子)

不動産を活用した相続税対策の注意点

ここでは不動産を活用した相続税対策を紹介してきましたが節税効果が大きい反面、投資額も大きくなりますので相続税の節税だけにとらわれずに実施の有無を検討する必要があります。

例えばバブルの時期は不動産の時価が高騰し相続税負担が重くなったことから、多くの資産家が借金をして賃貸マンションやアパートを建築して相続税対策をすることが流行りました。

しかしその後バブルが崩壊し相続税対策で建築した賃貸マンションやアパートに空室が目立つケースも多くなり、相続税対策はできたものの借金返済が大変だという声も耳にします。

もちろん当時から賃貸の適した立地かどうかを見極めて対策を実施した方は相続税を節税しながら不動産収入を獲得できるというメリット活かせています。

相続税の節税も重要ですが、大きな投資を行う前には資産価値そのものにも目を向けてから実施していくことが望まれます。

その他メニューのご紹介